カローラクロスを月々安く乗りたいんだけど、サブスクのKINTOとローンの残クレ, 結局どっちがいいの?後で後悔したくないんだ。

編集長・M-Insight

編集長・M-Insightそのお悩み、非常に重要です。実は、KINTOと残クレは「月々の支払額」の見かけは似ていますが、契約の中身や最終的なリスクの負い方は大きく異なるんですよ。

この記事では、表面的な比較では見えにくい「実質的な金利負担」や「残価精算の仕組み」、さらに万が一の事故時の「負担の差」まで、客観的なデータに基づき徹底比較しました。

この記事でわかること

- クローズドエンド方式(KINTO)による価格下落リスクの回避

- 残価部分にも金利がかかる残クレの支払利息の実態

- 20代・低等級の方がKINTOを検討する際に知っておくべきコストの仕組みと注意点

- 全損事故等の不測の事態におけるセーフティネットの有無

- 走行距離制限とカスタム。ライフスタイルに合う契約の選び方

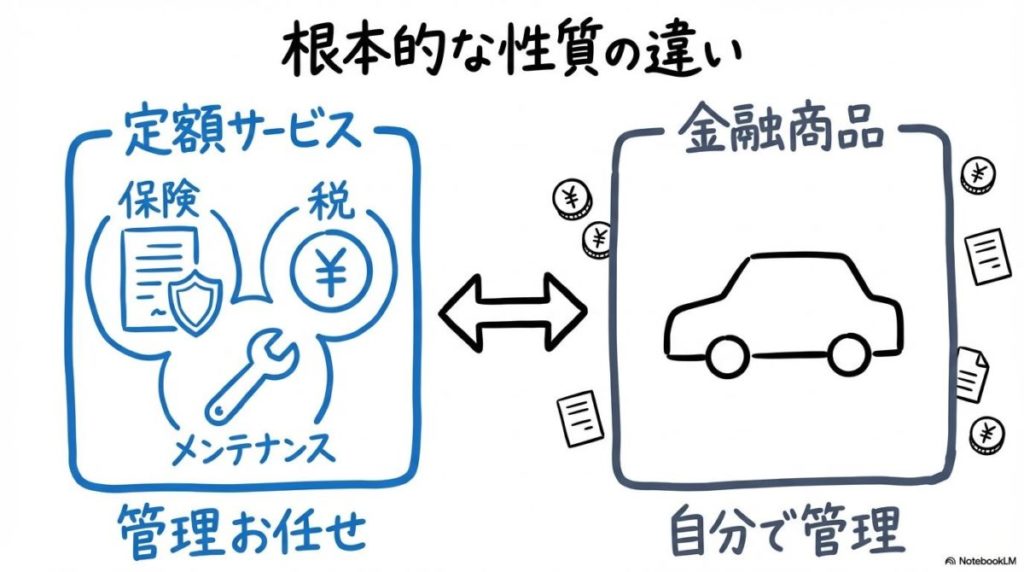

カローラクロスにおいてKINTOと残クレは何が違う?「利用」か「所有」かという選択基準

月々の支払いは同じくらいに見えるけど、結局、中身は何が違うの?

編集長・M-Insight最大のポイントは、契約が「サービス(利用)」なのか「金融商品(所有)」なのか、という点にあります。

まずは、契約期間が終わったときに「何が手元に残るのか」という決定的な違いから見ていきましょう。

借りるか、いずれ自分のものにするか。所有権が生む出口戦略の差

KINTOと残クレの最も根本的な違いは「所有権」の扱いです。

任意保険と税金の「込み・別」が家計管理に与えるインパクト

家計管理の設計においても、両者は対照的です。

KINTOは月額料金に自動車税、自賠責、任意保険、メンテナンス費用がすべて含まれています。対して残クレは、これらがすべて「月額とは別に発生」します(出典: トヨタカローラ長野)。

【構造の比較】

- KINTO: 毎年5月の税金や、数年おきの車検代・保険更新を意識せず、支出を平準化しやすい。

- 残クレ: 月々の支払額を抑えることができますが、車検費用や税金などのまとまった出費への備えが必要です。

編集長・M-Insight今回、両プランの約款を詳細に比較して気づいたのは、KINTOの「管理の圧倒的な楽さ」です。点検の予約や税金の納付書を気にする必要がない。この「考える時間を減らせる」という付加価値は、忙しい現役世代にとって月々の数千円の差以上に大きいと感じました。

残価精算リスクを比較してわかった、カローラクロスでのKINTOと残クレの決定的な違い

数年後にカローラクロスの中古車価格が暴落したら、追加で支払いをしなきゃいけないの?

編集長・M-Insightその不測の事態への備え方が、KINTO(クローズドエンド)と残クレ(オープンエンド)の大きな違いです。

市場の変動リスクを「誰が背負うのか」という、契約の裏側に隠された仕組みを解説します。

「クローズドエンド(KINTO)」なら中古車相場の変動リスクを抑えられる

KINTOが採用している「クローズドエンド方式」は、市場価格の変動リスクを事業者が負う仕組みです。

たとえ将来的にカローラクロスの中古車相場が予想外に下落しても、利用者は規定の走行距離や車両の状態が維持されていれば、原則として追加の精算金は発生しません。しかし、損傷や過走行がある場合は精算が必要になる点に注意sいてください(出典: 国民生活センター / KINTO)。

残クレで精算が必要になるケースと注意点。

一方、多くの残クレ(オープンエンド的性質を持つ契約)は、満了時の市場価格と設定残価の差額を利用者が精算するリスクを伴います。

カローラクロスは現在人気が高いため「設定残価」が守られやすい傾向にありますが、万が一の相場下落時には、差額の支払いを求められる可能性がゼロではありません。

【リスク管理の比較】

- KINTO: 市場価値が下がっても、追加負担なしで返却可能(規定の範囲内である場合)。

- 残クレ: 市場価格が設定残価を下回れば、自己負担での精算が必要になる場合があります。

編集長・M-Insight中古車市場のデータを俯瞰して分かったのは、EVシフトや新型車の投入により、数年後の「人気」を予測するのが年々難しくなっているという現実です。

カローラクロスが名車であることは間違いありませんが、「もしも」の時の追い金をトヨタが肩代わりしてくれるというクローズドエンドの安心感は、家計を守る上での強力な武器になります。

月々の支払額をシミュレーション!カローラクロス KINTO 残クレ 違いによるトータルコストの差

編集長・M-Insight結局、どちらが安く済むのか。ご自身の年齢や保険等級に基づいた、トータルコストの視点が重要です。

単なるローンの月額だけでなく、保険料や諸費用を合わせた「トータルコスト(TCO)」で比較しましょう。

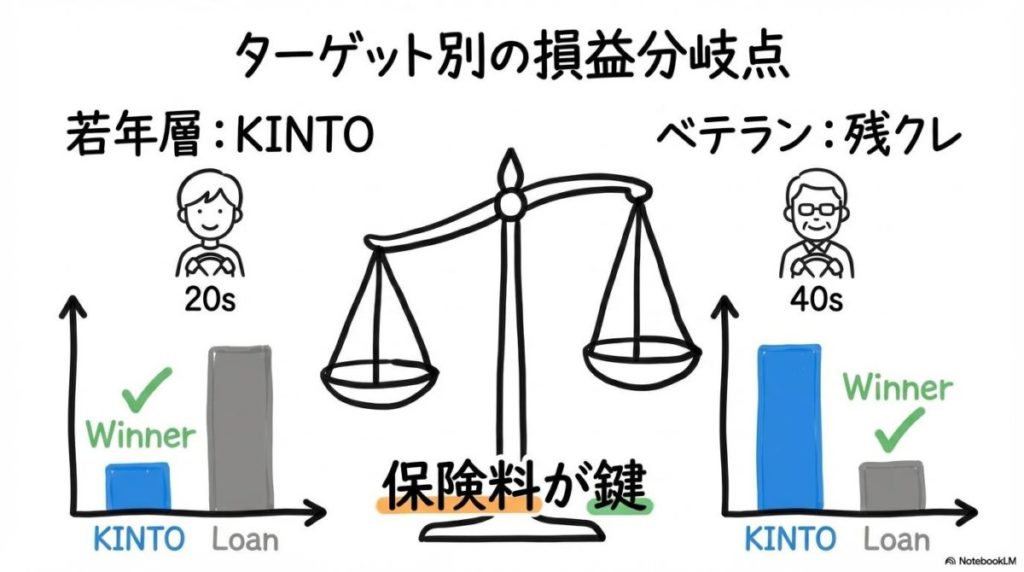

【若年層 vs ベテラン】年齢と保険等級で変わる損益分岐点の正解

維持費の中で最も個人差が出るのが「任意保険料」です。

【トータルコストの傾向(目安)】

- 20代前半・新規等級の場合: 任意保険料が高額になるため、保険料込みのKINTOがトータルで安くなるケースが頻繁に見られます。

- 40代・高等級の場合: 自身の保険割引が大きいため、残クレ+自前保険の方が総額を抑えられる可能性が高まります。

(出典:トヨタ自動車株式会社 投資家情報(IR))

【3年・5年・7年】保有期間によって変わる「おトク度」の逆転現象

短期間(3〜5年)で最新の安全機能を備えた新車に乗り換え続けたい方にとっては、諸費用の管理が不要なKINTOの利便性が際立ちます。

一方、7年以上の長期にわたって同じ車を乗り続け、最終的に資産として残したい場合は、完済後の負担がなくなる購入(残クレ含む)の方が、1年あたりの平均的な負担額を抑えられる可能性があります。

試算の結果、20代の方が残クレを選択した場合、自前の保険料を含めると、5年間でKINTOより数十万円高いコストを支払うことになるケースもあります。若年層にとってKINTOは、単なる利便性以上の「家計防衛策」になり得ます。

編集長・M-Insight各属性の支払い事例を読み解いて気づいたのは、KINTOの損益分岐点が「保険等級10等級前後」にあるという点です。

これより低い等級の方や、21歳未満の家族が運転する可能性がある家庭、任意保険料が高い傾向にあるユーザー層にとっては、KINTOのコストメリットが相対的に大きくなる傾向が見られます。

金利の正体を暴く!カローラクロスのKINTOと残クレの違いからわかる金利負担の真実

残クレは月々の返済が軽いから、利息の負担も少ないですよね?

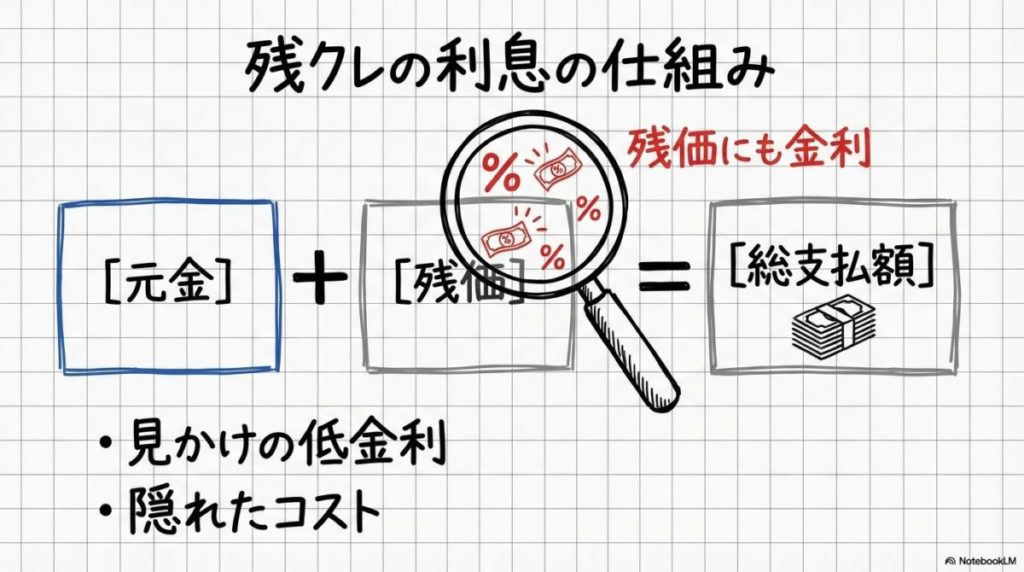

編集長・M-Insight実は、残価設定ローンには「据え置いた残価にも金利がかかり続ける」という特有の構造があるんですよ。

表面的な金利だけでなく、「支払利息の総額」を把握することが不可欠です。

同じ金利水準でも異なる!残価設定による利息総額の膨らみ

残クレは、車両価格全体(据え置いた残価を含む)に対して、全期間にわたって金利(分割払手数料)が発生する仕組みが一般的です(出典: 常陽銀行 / TS CUBIC)。

例えば、車両価格300万円の場合、5年間の利息総額は数十万円規模に達することもあります。月々の支払額を安く見せる代わりに、長期的に支払う手数料は通常ローンより多くなる傾向にあります。

キャッシュフローの価値。金利を払ってでも手元に現金を残すメリット

一方で、利息を支払ってでも手元に資金を残しておくことの利点もあります。

教育資金や万が一の備え、あるいは資産運用に資金を回すことができれば、「金利というコストを払って、手元の自由(キャッシュフロー)を確保している」と解釈することも可能です。

編集長・M-Insight利息負担の現実を数字で直視すると、キャンペーン金利1.9%と通常金利3.9%の差がいかに大きいかが見えてきます。

残クレを検討するなら、この「利息だけでいくら払うのか」を必ず見積もりで確認してください。その金額を許容できるかどうかが、納得のいく契約への第一歩です。

維持費の手間を比較!カローラクロスのKINTOと残クレの違いによるメンテナンスの差

ディーラーにお任せ!KINTOの「正規メンテ・車検込み」がもたらす管理の簡素化

KINTOの大きなメリットは、「車両維持の負担軽減」です。

正規ディーラーによる定期点検やオイル交換、さらには車検費用までが月額に含まれています。突発的な故障や整備代の支出を心配することなく、常に適切なコンディションを維持できる安心感があります(出典: KINTO)。

自分で選べる自由。残クレ派が車検や消耗品交換でコストを削る方法

一方、残クレを選択した場合は、整備の手配はご自身で行うことになります。

手間はかかりますが、ご自身で整備工場を選択したり、消耗品を安価に調達したりすることで、維持費をコントロールできる自由があります。車両管理に慣れている方にとっては、こちらの方が納得感を得やすいかもしれません。

多忙な方にとって、車検の見積もりを比較したり、点検の予約を入れるといった「管理コスト」は意外と重いものです。これをすべてプロに任せられるKINTOの仕組みは、時間の価値を重視する方にとって大きなアドバンテージになります。

編集長・M-Insightオーナーの声を読み解いて分かったのは、メンテに対する「心理的ハードル」の差です。

残クレ派は「いかに安く済ませるか」に知恵を絞る楽しさがある一方、KINTO派は「プロに任せているから安心」という信頼を月額で買っている。

この価値観の不一致こそが、両プランの最大の棲み分けポイントだと感じます。

全損事故のリスクを比較!カローラクロスのKINTOと残クレの違いで変わる事故時の負担

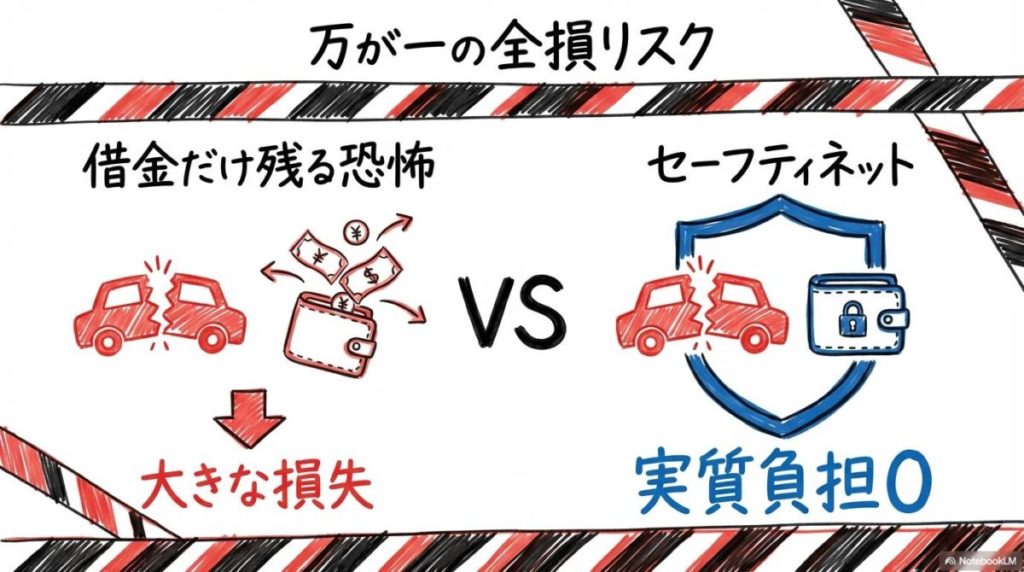

編集長・M-Insight最も留意すべきは、不慮の事故等で車が走行不能(全損)になった際の対応です。

残債への対応は?残クレで全損事故を起こした際の「支払義務」の継続

残クレの返済中に全損事故を起こした場合、ローン契約が自動的に解消されるわけではありません。

車両保険金を受け取ったとしても、それがローンの残債(残りの元金+据え置いた残価)に満たない場合、その差額を自己負担で清算する必要があります(出典: JP-UC)。

KINTOのセーフティネット. 特約による「中途解約金免除」の安心感

対してKINTOは、全損事故や盗難時に中途解約金が免除される特約(リースカー車両費用特約)が標準的に付帯されています。

万が一の際も、自己負担金(免責分等)を支払うことで契約を終了でき、車両を失った上で多額の債務だけが残るリスクを回避できるよう設計されています(出典: KINTO規約 )。

【事故時の負担構造の比較】

- KINTO: 特約により中途解約金が免除され、経済的な再起を支援する仕組みが整っています。

- 残クレ: 保険金で不足する分は利用者の自己負担となり、次の車への買い替え資金にも影響する可能性があります。

編集長・M-Insight「自分は事故を起こさない」と考えていても、不可抗力のリスクは排除できません。残債を一気に清算しなければならない事態を想像した際、KINTOの特約がいかに強力な防衛手段であるかを再認識させられます。

カローラクロスのKINTOと残クレの違いに関するよくある質問

- Q1:残クレなら最終的に自分のものにできますが、KINTOは絶対に返却ですか?

A1:はい、KINTOは原則として返却となります。一方、残クレは最終回に残価を支払うことで、完全に所有権をご自身の名義に変更し、長期間保有し続けることが可能です(出典: TS CUBIC)。

- Q2:事故を起こして修理した場合、返却時の精算はどうなりますか?

A2:どちらの契約も、事故歴に伴う査定評価の低下(減点)は精算対象となります。ただし、KINTOは車両保険の自己負担額が一定に抑えられており、全損時の解約金免除などの保護が厚いのが特徴です(出典: KINTO規約)。

- Q3:走行距離制限を超えた場合、1kmあたりの超過料金はどちらが高いですか?

A3:KINTOは1kmあたり11円(税込)と規定されています。残クレは販売店や契約条件により異なりますが、一般的には同水準の精算基準が設けられています。

- Q4:残クレの審査に落ちた場合、KINTOなら通りますか?

A4:保証会社が異なるため一概には言えませんが、どちらもトヨタ系列の与信基準に準じているため、同様の結果となる可能性が高いと考えられます。

- Q5:KINTOは改造禁止ですが、残クレなら好きにカスタムできますか?

A5:車両を返却する前提であれば、残クレも「原状回復」が必要です。最終的に買い取って乗り続けるのであれば、残クレは自由なカスタマイズが可能です。

- Q6:法人・個人事業主として契約する場合、経理処理で有利なのはどっち?

A6:月額料金を全額経費としてシンプルに計上できるKINTOは、資産管理や減価償却の手間が省けるため、多くの経営者に合理的な選択肢として選ばれています。

筆者より:この記事をまとめながら感じたこと

カローラクロスのKINTOと残クレを詳細に比較して強く感じたのは、「リスクの許容度」による選択の分かれ目です。月々の支払額を安く見せるための「金利」や、返却時の「残価割れ」、そして「全損時の債務」といった不透明なリスク。

これらをトヨタという大きな看板に任せて定額で乗りこなすか、それとも利息を払ってでも「所有」のメリットを追求するか。この価値観の違いが、現代の賢い車選びの核心であると実感しました。この記事が、あなたの後悔しない選択の一助となれば幸いです。

カローラクロスのKINTOと残クレの違い(KW:カローラクロス KINTO 残クレ 違い)総括

- 仕組みと所有権の判断基準

- 将来的に資産として車を所有したいなら残クレ(ローン)。管理の手間を省き、数年おきに最新モデルへ乗り換えたいならKINTO(サービス)。

- コストとリスクの視点

- 若年層や保険等級が低い方は、任意保険料込みのKINTOがトータルコストで有利になりやすい。

- 残クレは据え置いた残価部分にも金利がかかるため、見かけの月額だけでなく「支払利息総額」での判断が不可欠。

- 不測の事態への備え

- 全損事故や盗難といった大きなリスクに対し、中途解約金免除特約があるKINTOは、家計を守る強力なセーフティネットとして機能する。

- 残クレは市場相場の下落による「残価割れ」の可能性があるため、リセールバリューの動向を注視する必要がある。

- 次の一歩:今すぐやるべきこと

- ご自身の保険等級を確認した上で、「KINTO公式サイト」でのシミュレーションと、ディーラーでの「残クレ見積もり」を比較し、数年間の実質負担額を算出してみましょう。

▼次のステップ:まずはKINTOで月々の支払額を確認する{{CTA_SLOT: KINTO公式サイトでシミュレーション}}

本記事の内容は情報の提供を目的としており、特定の契約や購入を勧誘するものではありません。車両価格、金利、審査基準、税制等は時期や地域により変動します。最終的な判断は、必ずトヨタ販売店や各サービス公式サイトにて最新情報をご確認の上、ご自身の責任において行ってください。

コメント