えっ、主婦年金がなくなるってマジ? 私も毎月数万円払わなきゃいけないの?

編集長・M-Insight

編集長・M-Insight残念ながら現実です。政府は「廃止」という言葉を慎重に避けながらも、実質的にはあなたの財布から直接現金を奪い取る準備を終えています。

物価高で家計がギリギリの中、さらに通信費に続いて年金まで…。ネット上では「もはや生存権の侵害」「国家による手のひら返し」と怒りの声が爆発しています。

この記事でわかること

- 2026年10月の「壁撤廃」で、パート主婦の社保加入が逃げ場なしになる根拠

- 2035年までに進行する「企業規模要件の撤廃」と3号絶滅のロードマップ

- 年間約20万円の負担増! あなたの財布からいくら消えるかの具体額

- 「任意加入は得」というFPの言葉に隠された、長生き前提の冷酷な損得計算

- 遺族年金や配偶者控除まで狙い撃ち? 政府が進める「専業主婦切り捨て」の全貌

- 旦那の転勤や介護で働けない層を「タダ乗り」扱いする国家の欺瞞

- 働き損にならないために、今から主婦が取るべき「自己防衛」の選択肢

主婦年金の縮小はいつから?2026年の「壁撤廃」から始まる地獄のスケジュール

いつからお金を取られるの? まだ先の話だと思ってたんだけど…。

編集長・M-Insight甘い。2024年10月の拡大は単なる「挨拶」です。本番は2026年10月。ここから、主婦の悲鳴が日本中に響き渡ることになります。

政府は「廃止ではない」と繰り返しますが、そのスケジュールを見れば、外堀から順番に埋めていく執拗な戦略が透けて見えます。

2024年10月の「51人以上企業」への拡大はただの前触れに過ぎない

まず、直近の動きを直視しましょう。2024年10月から、従業員51人以上の企業で働くパート主婦に対し、「106万円の壁」が適用拡大されました。

これにより、多くの主婦が既に「働き損」を避けるためにシフトを減らすか、泣く泣く社保を払うかの選択を迫られています。しかし、これはまだ序章です。本命の法改正に向けた地ならしに過ぎません(出典: マネーフォワード )。

2026年10月に「106万円の壁」が消え、パート主婦は全員社保へ強制移行か

最大の衝撃は2026年10月にやってきます。厚労省は、現在の「年収106万円」という要件そのものを撤廃し、「週20時間以上」という労働時間だけで社保加入を強制する方向で調整に入っています。

つまり、どれだけ時給が低くても、週3〜4日パートに出れば、自動的に給料から保険料が天引きされる時代が来るのです。これまでは年収を抑えることで逃げられましたが、その道が完全に塞がれます(出典: 厚労省 )。

2035年までに企業規模のルールが撤廃され、3号制度は事実上絶滅する

さらに、その先には「2035年のデッドライン」が待ち構えています。現在残っている「従業員数」の縛りも段階的に引き下げられ、最終的には「従業員10人以下」の小さな商店やクリニックで働くパート主婦さえも、社保加入の網に掛かります。

2035年には、制度名としての「3号」は残っても、対象者がいない「幽霊制度」になるのが政府の真の狙いです。これが実質的な廃止でなくて何だと言うのでしょうか(出典: Apseeds )。

厚労省が具体的な時期を濁し続けるのは、国民の反対運動を恐れているからだ

厚労省が「完全廃止の日」を明言しないのは、良心からではありません。一気に進めれば、主婦層の巨大な反発を招き、政権が転覆しかねないことを知っているからです。

だからこそ、数年おきに少しずつ基準を厳しくし、国民が気づいた時には「もう逃げ道がない」状態にする。まさに真綿で首を絞めるようなやり口です。反対運動が起きないように、言葉を濁しながら着実に主婦の首を絞めているのです。

【主婦年金「縮小スケジュール」のまとめ】

- 2026年10月の「106万円の壁撤廃」が、家計崩壊の第1トリガー!

- 労働時間「週20時間」が、新たな“社保加入の強制ライン”になる。

- 2035年までに小規模企業まで全網羅。パート主婦の3号枠は事実上の絶滅。

私も対象者なの?主婦年金の縮小で「週20時間以上」なら年収に関係なくアウト!

俺の嫁は年収100万以下だから大丈夫だよな?

編集長・M-Insightいいえ、アウトです。これからの基準は「いくら稼ぐか」ではなく「何時間拘束されるか」に変わります。

これまでの「103万」「130万」という数字の神話は、2026年を境に完全に崩壊します。

年収130万円の壁はもう守ってくれない!労働時間で決まる残酷な新基準

今までは「年収130万円未満」であれば、夫の扶養として3号でいられました。

しかし新基準では、年収が50万円だろうが80万円だろうが、契約上の労働時間が「週20時間」を超えた瞬間に社保加入が義務付けられます。

時給が上がらない地方のパート主婦ほど、手取りだけが理不尽に減っていくという地獄絵図が完成します(出典: money-career.com )。

企業規模要件の段階的な引き下げで、小さな個人商店のパートも狙い撃ちに

「うちは小さな会社だから大丈夫」という言い訳も通用しなくなります。2027年10月からは従業員36人以上、その後21人、11人と続き、最後は「10人以下」まで対象が広がります。

近所のパン屋さんや個人経営の事務パート、美容室の受付であっても、容赦なく社会保険料の徴収対象に含まれることになります。逃げ場はどこにもありません(出典: Apseeds )。

夫の勤務先がどれだけ小さくても関係ない!包囲網から逃げる唯一の方法とは

政府の包囲網は完璧です。唯一の逃げ道は「週20時間未満」に労働を抑えること。しかし、人手不足の現場で「時間を減らしてくれ」と言える主婦がどれだけいるでしょうか?

結局、店側に押し切られて時間を増やされ、気づけば手取りが減っている…。これが「専業主婦狩り」の恐ろしい実態です。働き手である主婦の善意に付け込んだ悪質な制度です。

「働いていない完全専業」以外の3号枠がこの世から消える日

最終的に3号として残れるのは、一歩も外に働きに出ない「完全専業主婦」だけになります。しかし、その完全専業主婦に対しても、政府は「第1号として保険料を払わせる案」を既に審議会で議論しています。

要するに、日本に住む全ての女性から、年金を口実に一律で徴収したい。それが国家の本音であり、専業主婦という存在そのものを許さないという執念です(出典: 厚労省 )。

【主婦年金「縮小の対象者」のまとめ】

- 「年収」ではなく「週20時間」という労働時間が死のライン。

- 2035年までに全ての企業が対象。小さなパート先も逃げ場にならない。

- 「働き損」を避ける唯一の道は、極端な労働時間の短縮しかないという絶望。

年20万の手取り減少!主婦年金の縮小による「損得」を徹底シミュレーション

月々いくら引かれるの? 2万も3万も引かれたら生活できないよ!

編集長・M-Insight月2万円。年間20万円。これが「3号」という特権を剥がされた主婦が支払う代償の相場です。

具体的な数字を直視してください。あなたの家計から、毎年「海外旅行に行けるレベル」の大金が消えていくのです。

第1号に強制移行なら月1.7万円!年間20万円が家計から消える恐怖

もし第3号が完全に廃止され、あなたが「第1号被保険者」として国民年金保険料を自分で払うことになった場合、月額は約1.7万円(2026年度想定)になります。

年間では約20万円。今まで「ゼロ」だった支出が、いきなり家計の固定費として重くのしかかります。家計がカツカツの家庭にとって、年間20万円の追加出費は死活問題です(出典: money-career.com )。

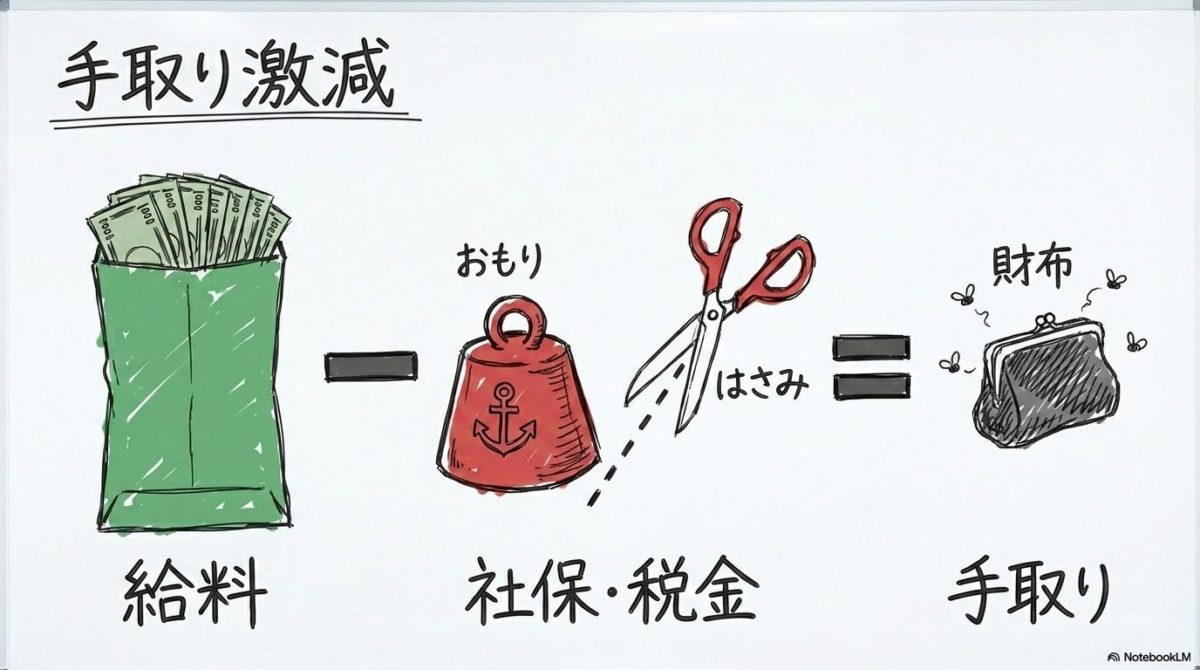

パート主婦を襲う「社会保険料と税金」のダブルパンチで手取りは激減

週20時間以上のパートで厚生年金に加入する場合、給料から社保料が天引きされます。月収8.8万円のケースでは、社保料だけで月約1.2万円〜1.5万円程度が引かれます。

さらに住民税や所得税も連動して増えるため、手取りは「壁」を超える前よりも少なくなる「逆転現象」が頻発します。働いた分だけ罰金を取られるようなものです(出典: マネーフォワード )。

働き損ラインはもう存在しない?いくら働いても政府に吸い取られる仕組みの正体

「もっと働いて稼げばいいじゃない」というFPのアドバイスは机上の空論です。時給1,000円程度のパートが、社会保険料のマイナス分を取り戻すためには、月に数十時間の追加労働が必要です。

家事や育児の合間に、それだけの時間を捻出できる主婦がどれだけいるでしょうか。政府は「労働意欲を削がないため」と言いますが、実態は「働いても報われない仕組み」を作っているだけです。

今の生活費を削るか、将来の年金を諦めるか。突きつけられた地獄の二択

ネット上では、「今食べるお金が減るのが一番困る」「将来の年金なんて、もらえるかどうかも怪しいのに」という悲鳴が上がっています。今の子供の教育費を削ってまで、不透明な老後のために保険料を献上する…。

この理不尽な二択を、国家は主婦に平然と押し付けています。長生きできる保証などどこにもないのに、今ある現金を奪われる恐怖は計り知れません。

【主婦年金「損得シミュレーション」のまとめ】

- 3号廃止・縮小で、年間20万円の「手出し」が確定する!

- 社保加入による「手取り激減」は、時給アップでは到底カバーできない。

- 「長生きすれば得」という言葉は、現在の生活苦を無視した欺瞞。

政府の「不公平解消」という嘘を暴く!主婦年金の縮小は単なる生贄探しだ

「主婦だけ保険料タダなのはズルい」って意見もあるけど、どうなの?

編集長・M-Insightそれは政府が仕掛けた「分断工作」です。家事・育児・介護という、国家を根底で支える労働を「ゼロ円」と見なすその思考こそが、真の不公平です。

「不公平解消」という言葉は、自分たちの失政による財政難を隠すための、最も卑劣なすり替えです。

「転勤や介護で働けない」事情を無視して、主婦をタダ乗り扱いする冷酷な正体

旦那の転勤でキャリアを断絶された人。つわりがひどくて退職せざるを得なかった人。老親の介護で24時間拘束されている人。こうした主婦たちの苦労を、政府は「タダ乗り」という一言で切り捨てます。これほどの侮辱があるでしょうか。

「扶養内でギリギリ調整してきたのに、ルール変えられて即アウト。ルール変えるなら一生面倒見ろよって思う」という声が、全てを物語っています。

家事代行なら月数十万? 主婦の貢献を無視する国家のダブルスタンダード

もし、主婦が行っている炊事、洗濯、掃除、育児、介護を全てプロに外注したらいくらになるか、計算したことがあるでしょうか。

月数十万円の価値がある労働を無償で提供させておきながら、「年金保険料くらい払え」と迫る。国家という名のブラック企業が、主婦という名の奴隷を搾取している構図そのものです。

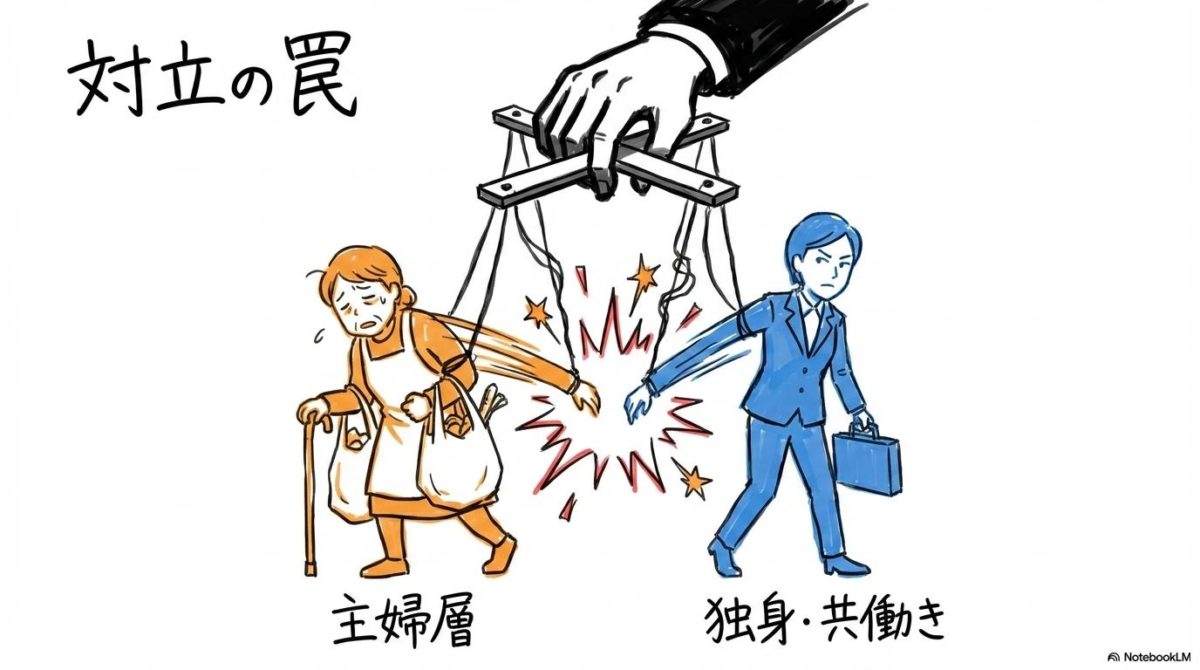

共働き推奨の裏に見える、独身層との「対立」を煽って財源を確保する卑劣な戦略

政府は「共働き世帯と独身層の不公平をなくす」という大義名分を掲げます。しかしその本音は、国民同士を戦わせ、その隙に「主婦枠」という巨大な埋蔵金を手に入れることです。

独身層や共働き層に「主婦はズルい」と思わせるメディア操作を行い、ターゲットを孤立させる。まさに「専業主婦狩り」の戦術です。怒りの矛先を政府から主婦へ向けさせる、巧妙なプロパガンダです。

扶養に閉じ込めておいた過去を忘れ、老後だけ「自己責任」と切り捨てる手のひら返し

かつて政府は「専業主婦モデル」を推奨し、3号制度を作って女性を家庭に閉じ込めました。それなのに、財政が苦しくなると「時代が変わった」「自己責任だ」とハシゴを外す。

この無責任な国家の体質を、我々は決して許してはなりません。「主婦年金廃止=主婦優遇是正って言うけど、実態はただの女の貧困製造マシンだよね」という指摘通りです。

【主婦年金「建前の嘘」のまとめ】

- 「不公平」の本当の正体は、主婦の無償労働を評価しない国家の姿勢。

- 国民同士の対立(分断)を利用して、財源確保を正当化している。

- かつて推奨した生き方を、自分たちの都合で「悪」に塗り替える手のひら返し。

任意加入は本当に得なの?主婦年金縮小後にFPが勧める「78歳で元が取れる」説の罠

FPさんは「任意加入して将来の年金を増やそう」って言ってるけど…。

編集長・M-Insight「78歳まで生きれば黒字」なんて、闇金の利息説明と同じです。今の生活費を削ってまで、そんな遠いギャンブルに乗るべきではありません。

専門家が語る「損得」には、あなたの「今」の生活という視点が完全に欠落しています。

60歳からの5年間で総額98万円!その大金を払える主婦がどこにいるのか

FPが勧める「60歳以降の任意加入」。5年間で支払う保険料の総額は約98万5,000円です。老後資金が不安な今の時代に、ポンと100万円近い現金を差し出せる主婦がどれだけいるでしょうか。

理論上の得よりも、現実のキャッシュフローの方が圧倒的に重要です。余裕のある一部の富裕層向けの論理を、一般の主婦に当てはめるのは無理があります(出典: hokende.com )。

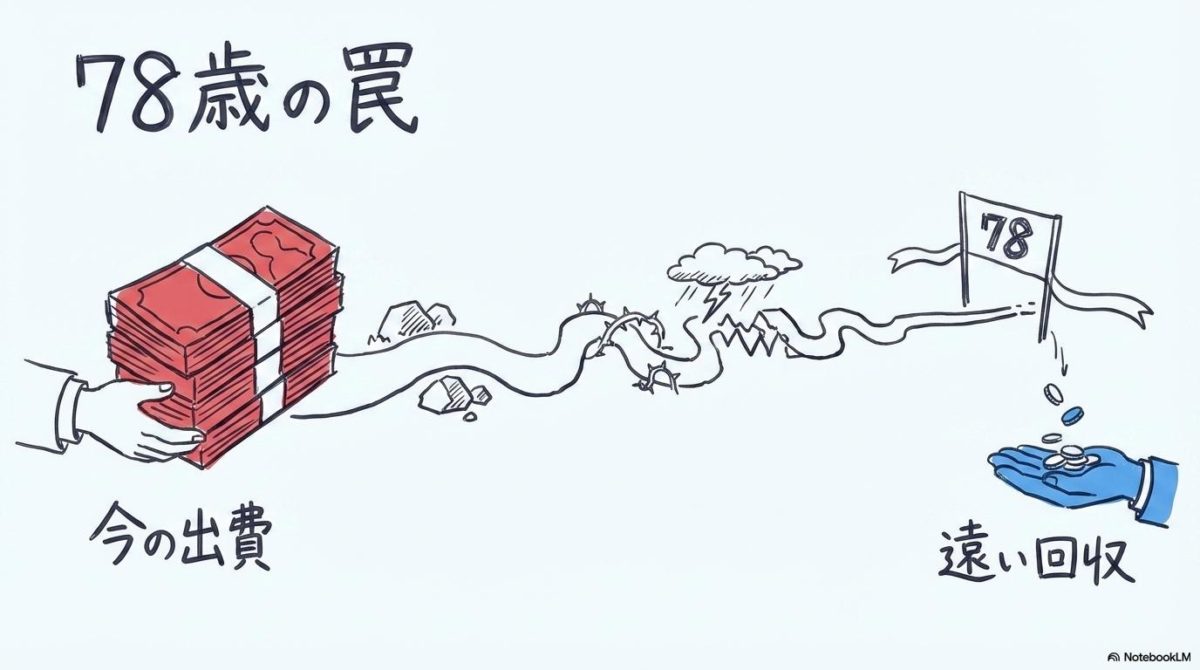

損益分岐点は78歳! 長生きできなかったら払った保険料はすべてドブに捨てるのか

任意加入で増える年金は、年約9.7万円。支払った98万円を取り戻すには、受給開始から10年強、つまり「78歳」まで生きる必要があります。もし75歳で亡くなれば、残りの掛け金は全て政府に没収されるだけ。

これは「投資」ではなく、自分の寿命を賭けた「ギャンブル」に他なりません。「“77歳まで生きればお得です”って、闇金の利息説明かよ」というツッコミが芯を食っています(出典: ヤフコメ )。

唯一の防衛策は「月400円」の付加保険料? 最低限のリスク回避術

もし、どうしても何か対策をしたいのであれば、検討すべきは「付加保険料」だけです。月額400円を上乗せするだけで、年金が年数千円増える。

これは2年受給すれば元が取れるという、驚異的なハイリターン商品です。FPの言葉に乗って高い任意加入をする前に、こうした「小銭でできる防衛」を優先すべきです(出典: マネイロ )。

未来の年金より今の教育費! 主婦が取るべきリアルな家計の優先順位

将来の年金が数千円、数万円増えることと、今、目の前の子供に習い事をさせてあげること、どちらが大切でしょうか。政府やFPは「老後の安心」を煽りますが、我々が守るべきは「今」です。

不確かな未来の約束のために、現在の幸せを犠牲にする必要はありません。今の現金を手元に残すことこそが、最強の防衛策です。

【主婦年金「任意加入の罠」のまとめ】

- 「78歳」という損益分岐点は、長生きギャンブルの勧誘文句。

- 100万円近い掛け金を捻出する余裕があるなら、今の生活に回すべき。

- 唯一のリターン施策は「付加保険料」。高い任意加入は不要!

恐怖の連鎖!主婦年金の縮小に続いて配偶者控除や遺族年金も消えていく

年金だけじゃなくて、他にもお金を取られるの?

編集長・M-Insight当然です。3号廃止は「専業主婦世帯の解体」という壮大な計画の第一歩に過ぎません。

一度ターゲットにされた主婦層に対し、国家はあらゆる方向から包囲網を狭めています。

「遺族年金の5年打ち切り案」が浮上! 夫を亡くした妻さえ追い出す国家の非情

信じられないことに、政府は「遺族年金」の縮小まで検討しています。夫を亡した40〜50代の妻に対し、遺族年金を5年で打ち切り、「自立して働け」と迫る案です。長年家庭を支え、いざという時のセーフティネットさえ奪い取る。

この国に血も涙もありません。「夫が死んだら自己責任で生きろ」と言っているのと同じです(出典: money-career.com )。

配偶者控除の縮小も同時進行…世帯収入を根こそぎ奪うステルス増税の仕組み

所得税の負担を軽減していた「配偶者控除」も、段階的な縮小が続いています。年金保険料を自分で払わせ、さらに夫の税金も増やす。

これが「ステルス増税」の全貌です。主婦世帯の世帯年収は、制度が変わるごとに数万、数十万単位で削り取られていくのです。取れるところから容赦無く取る、という政府の姿勢が明確に表れています(出典: 山田&パートナーズ )。

次に狙われるのは「振替加算」か? ドミノ倒しのように奪われる主婦の権利

現在、3号期間があった主婦には、老齢基礎年金に「振替加算」という上乗せがつく場合があります。しかしこれも、「不公平」という魔法の言葉で廃止の検討リストに入っています。

一度崩れ始めたドミノは止まりません。我々が今ここで声を上げなければ、主婦の権利は全て消し去られます。

専業主婦を「貧困予備軍」へと追い込む、国家の恐ろしい格差拡大戦略

政府の狙いは明確です。「専業主婦」という生き方を経済的に不可能にし、全ての女性を低賃金労働市場へと駆り出すこと。そして、そこから社保と税金を根こそぎ徴収する。これは「女性の自立」ではなく、「女性の総貧困化」を招く恐ろしい社会実験に他なりません。

「専業主婦コース選んだ人の老後をまとめて切り捨てにきてる」というネットの危惧は、完全に的を射ています(出典: ガールズちゃんねる )。

【主婦年金「連鎖絶望」のまとめ】

- 3号廃止は序章。配偶者控除、遺族年金へと続く「主婦狩り」の連鎖。

- 「夫を亡くした妻」さえ見捨てる、血も涙もない国家の制度設計。

- 最終目標は、全ての女性を「低賃金かつ高負担」の労働力にすること。

ネットの怒り爆発!主婦年金の縮小に「壁しかない人生」と嘆く主婦たちの悲鳴

みんな怒ってるよね。私だけが不満を持ってるわけじゃないんだ。

編集長・M-Insight日本中の主婦が、今、まさに怒り狂っています。SNSや掲示板に溢れるその「生の声」こそが、真実の世論です。

大手メディアが報じない、剥き出しの感情を直視してください。

「高校の学費が出せない」 Xで拡散される中高生ママたちの切実な絶望

「子供が中高生になって、学費のために必死でパート時間を増やしたのに、社保加入で手取りが減った。これじゃ何のために働いてるのかわからない」。

Xでは、こうした切実な投稿に、何万もの「いいね」と共感のコメントが集まっています。これが「女性活躍」の成れの果てです。現場の主婦は、活躍する前に生活が破綻しかけています。

無限に絞られる制度改正へのブチ切れコメント集「主婦ガチャに外れた」

「旦那の転勤でキャリアを捨てさせられて、今さら自己責任? ふざけるな」「つわりで辞めるしかなかったのに、タダ乗り扱い。主婦ガチャに外れた気分」。

ネット掲示板には、国家に対する呪詛のような怒りが渦巻いています。主婦を馬鹿にするのもいい加減にしろという咆哮です。「主婦年金廃止じゃなくて縮小だから安心しろって? 実質3号消滅じゃん」という冷静なツッコミも多数見られます(出典: 5ちゃんねる )。

広がる反対の輪! 「専業主婦狩り」にNOを突きつけるネット署名の力

現在、ネット上では主婦年金廃止に反対する署名活動も広がっています。「不公平を正すなら、まず議員の特権や無駄な税金使い道を正せ」という至極真っ当な主張です。この団結こそが、唯一、暴走する国家を止める力になるかもしれません。ただ黙って搾取されるわけにはいきません。

芸能記者も絶句する実態! メディアがひた隠す「主婦年金廃止」への本当の支持率

テレビのアンケートでは「不公平是正に賛成」という数字が踊りますが、あれは嘘です。設問の仕方を工夫して、自分たちに都合の良い数字を作っているだけ。現場の主婦に直接聞けば、支持率など1%もありません。メディアと国家が一体となって、主婦を追い詰める「空気」を作っているのです。

【主婦年金「ネットの怒り」のまとめ】

- 「学費が払えない」レベルまで追い込まれている、現役世代の悲鳴。

- 「主婦ガチャ」という言葉に込められた、理不尽な制度への絶望。

- 大手メディアの報道と、現場の熱量の決定的な乖離(SINGULARITY)。

主婦年金の縮小に関するよくある質問(FAQ)

- Q1: 完全に廃止される日はいつですか?

A1: 2026年10月の「壁撤廃」が実質的な廃止の始まりです。 政府は「○月○日に3号を廃止する」とは言いませんが、2035年までにはほぼ全てのパート主婦が保険料を払う仕組みが完成します。

- Q2: 週20時間未満ならずっと3号でいられますか?

A2: 現時点では可能ですが、時間の問題です。 週20時間未満であっても、将来的に「第1号として全員定額負担」させる案が厚労省で検討されています。逃げ場は刻一刻と狭まっています。

- Q3: 夫が自営業(第1号)に変わったらどうなりますか?

A3: その瞬間、あなたは強制的に第1号被保険者になります。 月額約1.7万円の保険料納付書が届きます。3号はあくまで「サラリーマンの妻」限定の特権であることを忘れないでください。

- Q4: 任意加入の手続きはどこですればいいですか?

A4: お住まいの市区町村の年金窓口です。 ただし、本文で解説した通り、損益分岐点が78歳であるというリスクを十分に理解してから行ってください。焦って加入する必要はありません。

- Q5: 「働き損」を避けるために、働く時間を増やすべきですか?

A5: 中途半端に増やすのが一番危険です。 週20時間を超えるなら、社会保険料の負担分を余裕で上回るほどガッツリ稼ぐ(年収160万以上など)覚悟が必要です。そうでなければ、家庭の時間が奪われるだけで手取りは増えません。

- Q6: 配偶者控除がなくなると、具体的にいくら税金が増えますか?

A6: 年収や世帯構成によりますが、数万〜十数万円の増税になります。 年金負担増と合わせると、世帯全体で年間30万円近いマイナスになる家庭も珍しくありません。

主婦年金の縮小に関する重要ポイント総復習

今回の主婦年金(3号)縮小問題について、我々が直視すべき真実は以下の3点です。

- 2026年の「106万円の壁撤廃」は、実質的な「パート主婦全員徴収」の合図である。

- 「不公平解消」は単なる建前。家事育児の価値をゼロとし、弱者から搾取する国家の生存戦略である。

- 任意加入や共働きのメリットを煽る専門家の言葉は、今の生活苦を無視した「罠」である。

[関連記事] 主婦が今すぐやるべき「家計防衛」の極秘テクニックはこちら

編集長・M-Insight「女性活躍」という甘い言葉の裏で、あなたを低賃金労働の戦場へ引きずり出し、そこから保険料をむしり取る…。国家が描いたシナリオは、既に完成しています。あなたが「タダ乗り」という汚名を着せられたまま搾取され続けるのか、それとも現実を直視して抗うのか。その決断の時は、もう目の前まで来ています。

コメント