カローラクロスのハイブリッドZに決めたけど、買い方で迷っているんだ。KINTOは保険込みで楽そうだけど、トータルでは高いって聞くし…。自分の保険等級なら、結局どっちが本当にお得なの?

編集長・M-Drive

編集長・M-Driveそのお悩み、非常に重要です。任意保険の等級や保有期間は、ハイブリッドZのトータルコストに大きな影響を与える重要な要素となります。

この記事では、任意保険の等級ごとの損益分岐点をはじめ、月々の支払額シミュレーション、さらにはライフステージの変化に柔軟に対応できる「のりかえGO」の仕組みまで、客観的なデータに基づき比較・検証しました。

この記事でわかること

- 任意保険の等級別の、KINTOと購入のコスト比較

- ハイブリッドZを5年・7年維持した時の支払総額の傾向

- のりかえGOの仕組みと、車種変更時の手数料

- 純正オプション装着時などのカスタム制限と返却ルール

- 資産価値(リセール)の変動リスクをどう管理するか

どっちが買い?カローラクロスにおいてKINTOとハイブリッドZ購入にはどんな違いがあるのか

ハイブリッドZという同じ車に乗るのに、そんなにコストが変わるの?

編集長・M-Driveはい、実は「任意保険の等級」と「何年乗るか」という2つの要素だけで、おトク度が数十万円単位で逆転する可能性があるんですよ。

まずは、契約の入り口から出口まで、KINTOと購入(残クレ・現金)の構造的な違いを整理しましょう。

「所有」の喜びか、「利用」の気楽さか。ハイブリッドZの出口戦略を比較

カローラクロス ハイブリッドZを手に入れる際、最も大きな違いは「車両を資産として保有するか、サービスとして利用するか」という点にあります。

管理コストの差。税金・車検・メンテの「手続き」をどう評価するか

家計管理の簡便さにおいても、両者は対照的です。

KINTOは月額料金に自動車税、車検、メンテナンス、そして任意保険までがすべて含まれています。対して購入の場合は、これらをその都度ご自身で手配・管理する必要があります。

【管理の比較】

- KINTO: 毎月一定額。車検時のまとまった出費や、毎年の納税手続きを意識せずに済みます。

- 購入: 諸費用を都度支払う形になりますが、整備工場を自分で選ぶなどの自由度があります。

「車の管理に手間をかけたくない」という方にとって、KINTOの支出を平準化できる仕組みは、単なる金額の差以上に大きな利便性として評価されています。

編集長・M-Drive今回、両プランの約款を詳細に比較して分析したのは、KINTOの「管理の簡素化」がもたらす時間の価値です。点検の予約や税金の納付書を気にする必要がない。

この「心理的負担の軽減」は、忙しい現役世代にとって月々の数千円の差以上にメリットとなり得ると感じました。

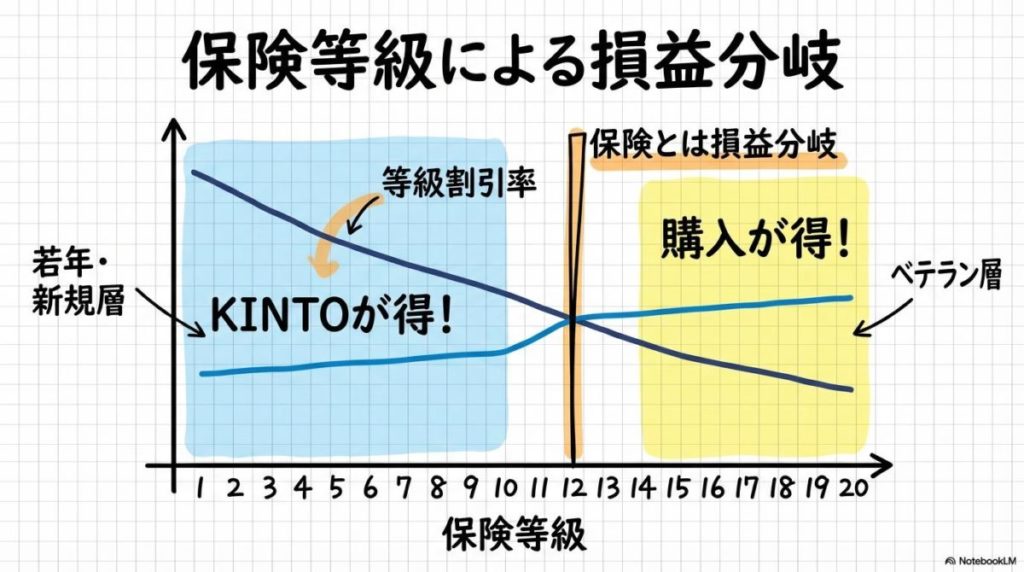

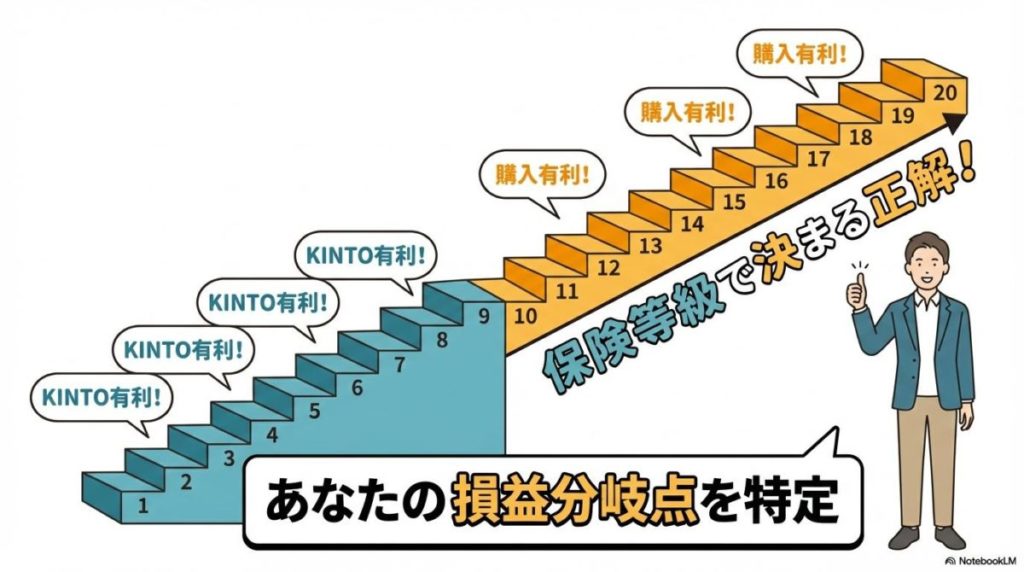

任意保険等級の損益分岐点は?カローラクロスのKINTOとハイブリッドZ購入の違いをコストで比較

今の自分の任意保険は20等級なんだけど、それでもKINTOにした方がいいの?

編集長・M-Driveその場合は、慎重な検討が必要です。一般的に、KINTOのコストメリットが最大化されるのは「保険料が高止まりしている層」だからです。

ご自身の等級を当てはめて確認できる、損益分岐点の目安を提示します。

保険等級が低い場合のKINTO検討ポイント。若年層や新規契約における月額コストの傾向

自動車保険の等級制度では、新規の「6S等級」から始まり、無事故を続けることで割引率が上がっていきます(出典: 金融庁)。

等級による傾向(目安)

- 低等級・若年層: 任意保険料(車両保険付)が年間15〜25万円程度になる場合、保険料込みのKINTOがトータルコストで有利になりやすい傾向があります。

- 事故時のリスク: 一般の保険は事故により等級が下がると翌年の保険料が上昇しますが、KINTOは事故を使用しても月額利用料が変わらないという特性があります(出典: 整備士ねっと)。

ベテラン層は要注意?15〜18等級を超えると「購入+自前保険」が有利になるケース

一方で、15〜18等級(約50%以上の割引)をお持ちのベテランドライバーの場合、自前で保険を契約した方が安くなるケースが多く見られます(出典: 整備士ねっと)。

【ベテラン層の活用術】

- 中断証明書の活用: 今の高い割引等級を最大10年間保存し、将来的に任意保険を再開する際に元の割引を引き継ぐことが可能です(出典: ソニー損保)。

編集長・M-Drive「20等級だからKINTOは割高」と一概には言えません。中断証明書を併用し、「等級を温存しながら、当面のリスク管理をKINTOに任せる」という戦略も、長期的な視点では合理的と言えます。

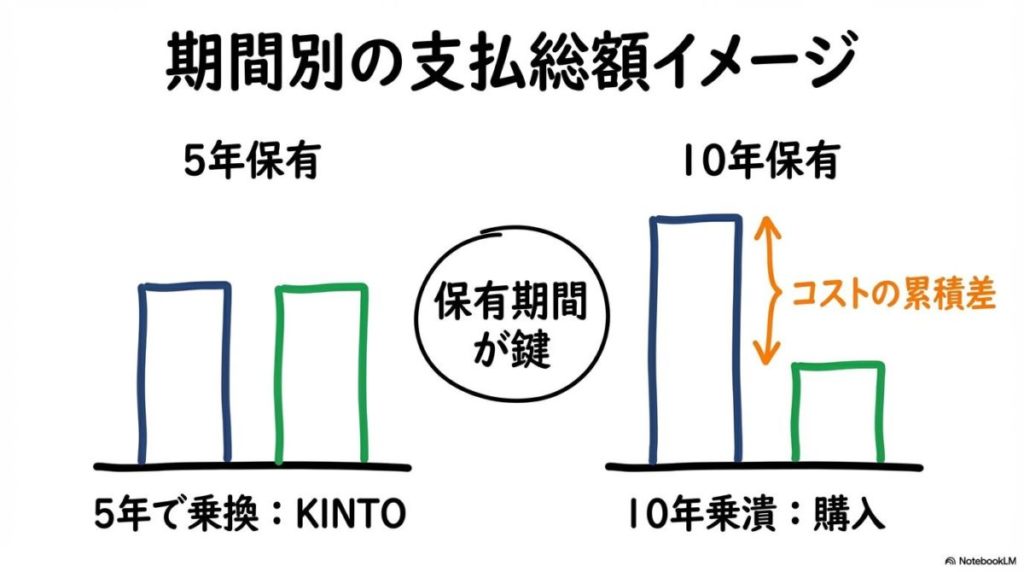

7年間の支払総額をシミュレーション!カローラクロスのKINTOとハイブリッドZ購入の違いを徹底検証

編集長・M-Drive「トータルでいくら支払うのか」という点について、5年・7年の期間別シミュレーションの傾向を整理しました。

【5年プラン】一定周期での乗り換えならKINTOが有力な選択肢に

ハイブリッドZ(2WD)を5年間維持する場合、車両代、税金、保険、2回の車検代などをすべて合算すると、KINTOと「購入+自前維持費」の差は限定的になる場合があります。

特に任意保険料が高い層では、5年トータルでKINTOの方が実質負担を抑えられる試算結果も報告されています(出典:一般社団法人 日本損害保険協会 公式サイト)。

【7年以上の長期保有】乗り潰す前提なら購入プランのコスト優位性が高まる

しかし、7年以上の長期保有を前提とすると、経済性のバランスは変化します。

保有期間による損益分岐点(一般的傾向)

- 5年以内: 乗り換えコストや諸費用を含めるとKINTOの競争力が高い。

- 7年以上: ローン完済後に維持費のみとなる購入側の方が、1年あたりの平均コストを抑えやすいと分析されます。

編集長・M-Drive「常に最新の安全機能を備えた新車に乗り継ぎたい」ならKINTO、「10年以上の長期保有」を前提とする場合は、購入プランが有力な選択肢となります。将来のカーライフ設計に合わせて検討することが重要です。

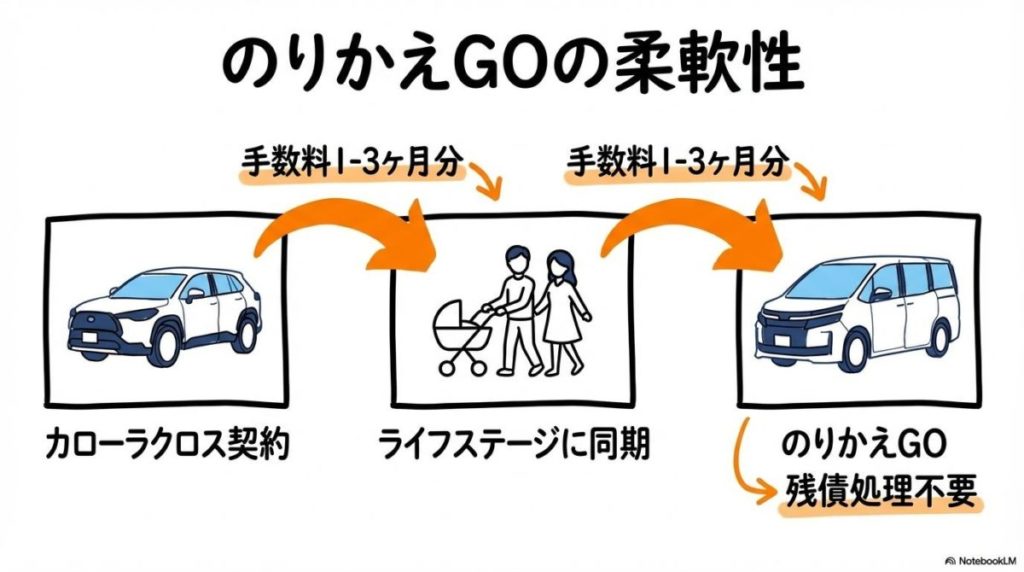

ライフステージの変化に強い!カローラクロスのKINTOとハイブリッドZ購入の違いで見えるのりかえGOの価値

数年後に家族構成が変わったり、新型モデルに惹かれたりしたらどうすればいい?

編集長・M-Driveそのような変化に柔軟に対応できる仕組みが、KINTO独自の「のりかえGO」サービスです。

通常の中途解約とは異なる、効率的な乗り換え戦略について解説します。

手数料は月額の1〜3ヶ月分!「のりかえGO」の利用条件とタイミング

のりかえGOは、一定の手数料を支払うことで、契約期間の途中で新しいKINTO車に乗り換えられるサービスです(出典: KINTO公式)。

のりかえGOの特徴(5年契約の例)

- 36ヶ月目から申し込みが可能。

- 手数料は月額の1〜3ヶ月分程度に設定されており、通常の中途解約金と比較して負担を抑えた乗り換えが可能です。

新型モデルへの対応もスムーズ。常に最新の安全機能を享受できる満足度

マイナーチェンジで安全機能がアップデートされた際、残債の処理を気にせず新型へ移行できる点は、最新のテクノロジーを重視する層にとって大きな利点となります。

編集長・M-Drive「将来的にミニバンが必要になるかも」といった不確実なライフプランに対し、一定のコストで“車種変更の権利”を確保できる。この柔軟性は、従来のローン購入にはないサブスクならではの付加価値といえます。

返却時の注意点とリスク!カローラクロスのKINTOとハイブリッドZ購入の違いから探るカスタム制限

最上位グレードとしての個性を楽しみたい一方で、KINTO特有の制約についても理解しておく必要があります。

モデリスタは装着できる?純正オプションとカスタマイズのルール

ハイブリッドZで人気の「モデリスタ」などは、契約時に「メーカー純正オプション」として装着されていれば、そのままの状態で返却が可能です(出典: トヨタカローラ鳥取)。

しかし、納車後にご自身で穴あけ加工を伴うような改造を行うことは制限されています。返却時に原状回復を求められるリスクがあるため、自由なカスタマイズを優先される方には、購入(所有)の方が適していると言えます。

走行距離制限(月1,500km)の壁。利用環境に合わせた精算リスクの確認

KINTOには原則として月間1,500km(年換算18,000km)の走行距離制限が設けられています。

これを超える頻度で長距離走行をされる場合は、返却時に超過精算が発生します。ご自身の月間平均走行距離を事前に把握し、契約条件に合致するかを見極めることが大切です。

編集長・M-Drive「自分の資産にならない」という点は、裏を返せば「不慮の事故による査定下落や市場相場の暴落リスクを、トヨタ側に委ねている」と捉えることもできます。

車両の将来価値(リセールバリュー)の変動リスクを負わずに済む点は、サブスクリプション方式の大きな特徴の一つです。

結論:カローラクロスにおいてKINTOとハイブリッドZ購入の違いを理解して選ぶべき人の特徴

これまでの比較を踏まえ、それぞれのプランがどのような方に適しているかを整理しました。

KINTOが有力な選択肢となる方の特徴

- 20代〜30代前半で保険等級が低い、または若年層の家族が運転する

- 3〜5年周期で最新の安全装備を備えた新車へ乗り換えたい

- 税金やメンテナンスの手続きを簡素化し、支出を平準化したい

購入(残クレ・現金)が有力な選択肢となる方の特徴

- すでに15〜20等級の高い割引を持っており、自前保険が割安である

- 7年以上の長期間、同じ車両を大切に保有し続けたい

- 自由なカスタマイズを楽しみ、売却時のリセール益もご自身で享受したい

カローラクロス ハイブリッドZのKINTO利用に関するよくある質問

- Q1:ハイブリッドZのKINTO月額には、パノラマルーフの料金も含まれますか?

A1:オプションとして選択した場合、その加算分を含めた定額月額となります。将来の査定を気にせず、月々の固定費の中で開放感を楽しめるのはKINTOの利点です。

- Q2:のりかえGOを使えば、レクサスや他のメーカーの車にも乗れますか?

A2:いいえ、のりかえGOはトヨタ・レクサス車間での乗り換えに限定されます。ただし、ライフステージに応じた車種変更は非常にスムーズに行えます(出典: KINTO公式)。

- Q3:事故で車両保険を使った場合、自己負担(免責)はいくらですか?

A3:KINTOの任意保険では、1事故あたりの自己負担額は最大5万円と設定されています。万が一の大規模な修理でも負担が一定に抑えられている安心感があります。

- Q4:KINTOの審査は、残クレの審査よりも通りやすいですか?

A4:保証会社が共通しているケースが多く、難易度に極端な差はないと推察されます。信用情報がクリアであれば、年収に見合ったプランで通過が期待できます。

- Q5:契約満了時に、そのまま車を買い取ることはできますか?

A5:初期費用フリープランの場合、原則として買い取りはできません。将来的に所有することを前提とされるなら、最初から購入プランを検討されることをおすすめします。

- Q6:任意保険の特約(弁護士費用特約など)はKINTOでも付いていますか?

A6:はい、対人・対物無制限に加え、弁護士費用特約やロードサービスなども標準的な補償範囲に含まれています(出典: KINTO公式FAQ)。

筆者より:この記事をまとめながら感じたこと

カローラクロス ハイブリッドZのKINTOと購入を詳細に比較して感じたのは、「リスク管理のあり方」の多様化です。月々の支払額を抑えるための「金利」や、将来の「査定額の不確実性」、そして「不測の事故時の負担」。

これらをパッケージ化して安心感を得るか、それとも利息を支払ってでも「資産としての所有」を追求するか。この価値観の選択こそが、現代の合理的な車選びの核心であると実感しました。この記事が、納得のいく一台選びの参考になれば幸いです。

カローラクロス ハイブリッドZはKINTOか購入か(KW:カローラクロス KINTO ハイブリッドZ 違い)総括

- コストの分岐点

- 任意保険の等級が10等級以下、または若年層であれば、KINTOの保険込み月額がトータルコストで有利になりやすい。

- 15等級以上のベテラン層は購入プランの方が安くなる傾向があるが、管理の簡便さをどう評価するかが鍵。

- 柔軟な乗り換え戦略

- 「のりかえGO」を活用することで、ライフステージの変化や新型モデルの登場に、低コストで対応できる柔軟性を備えている。

- 残債の心配をせずに新車へスイッチできる仕組みは、ライフイベントが多い世代にとって強力なメリット。

- 資産とリスクの捉え方

- ハイブリッドZのリセール価値は高いが、事故や相場変動による価値下落リスクを事業者に預けられるのがKINTOのクローズドエンド方式の強み。

- 一方で、自分の名義として車を仕上げたい、長く乗り続けたいという「愛着」を重視するなら、購入(所有)が適している。

- 次の一歩:今すぐやるべきこと

- まずは現在の保険等級や今後の利用計画を整理した上で、各サービスのシミュレーションを活用し、自身の状況に合ったプランを慎重に比較検討してください。

▼次のステップ:まずはKINTOで月々の支払額を確認する{{CTA_SLOT: KINTO公式サイトでシミュレーション}}

本記事の内容は情報の提供を目的としており、特定の契約や購入を勧誘するものではありません。車両価格、金利、審査基準、税制等は時期や地域により変動します。最終的な判断は、必ずトヨタ販売店や各サービス公式サイトにて最新情報をご確認の上、ご自身の責任において行ってください。

コメント